Tal como hemos podido comprobar en el artículo ‘Desmitificando la Independencia Financiera’, cualquier persona puede alcanzar la Independencia Financiera independientemente de los recursos iniciales de los que disponga. Para ello, basta con establecer una cantidad mensual a deducir de sus ingresos que a su vez deberá invertir en activos. En otras palabras, deberá poner su dinero a trabajar para usted de tal forma que su estilo de vida quede completamente cubierto con el rendimiento de ese trabajo.

Partiendo de este esquema fundamental, podemos afirmar que toda la ciencia financiera gira en torno a cómo maximizar el retorno generado por su dinero para un riesgo dado. Es decir, la estrategia que usted emplee será crucial para determinar cómo de rápido alcanza la Independencia Financiera.

De todas las alternativas posibles, en este artículo nos centraremos en la forma más simple y automatizada para poner las finanzas en orden y poder comenzar nuestro camino hacia la Independencia Financiera. Si alguna vez usted se preguntó si había una fórmula mágica para hacerse millonario, agradecerá saber que existe. Basta con susurrar las palabras mágicas: ‘Buy and Hold’. Comprar y mantener. No existe otra forma más certera de alcanzar sus objetivos financieros que ésta.

Ante dicha afirmación, cabe preguntarse, ¿dónde está el problema? ¿Por qué no entonces todo el mundo utiliza esta estrategia? Lo mismo me he preguntado yo. Hemos destacado la certidumbre de esta estrategia con respecto a otras, sin embargo, es posible hallar otras estrategias en las que, asumiendo un poco más de riesgo, se puede conseguir un mayor retorno que puede resultar en una Independencia Financiera más temprana. Dicho de otra forma, Buy and Hold es una estrategia muy conservadora y, por tanto, algo más lenta que otras.

No obstante, no hay que menospreciar el poder de la estrategia Buy and Hold. Una inmensa cantidad de inversores en el mercado hoy en día se rigen por el Buy and Hold de forma escrupulosa, con resultados magníficos. Es por eso que en inglés se emplea mucho el término ‘slowly but surely’ para referirse a esta forma de inversión. Lenta pero segura. Y es que, como veremos más adelante, Buy and Hold es una estrategia defensiva centrada en la mitigacion del riesgo.

Por tanto, analicemos esta estrategia inversora, así como su rendimiento, y elaboremos una sencilla cartera de inversión centrada en esta estrategia, mediante la cual usted podrá empezar su camino hacia la Independencia Financiera desde el primer día.

Buy and Hold

La estrategia Buy and Hold es algo tan sencillo como utilizar el dinero destinado mensualmente a actividades financieras para acumular activos. Simple. No hace falta pensar cuándo comprar puesto que al principio de cada mes realizaremos la compra. No hace falta pensar cuándo vender puesto que nunca vamos a vender los activos. Y para simplificar todavía más, ni siquiera hace falta pensar qué comprar porque para esta sencilla estrategia nos centraremos en la compra de ETFs, las cuales detallaremos a más adelante.

Es esencial insistir en que mediante la estrategia de Buy and Hold nunca vamos a vender nuestras posiciones. Esta regla condicionará en gran medida el tipo de activos a comprar. Intentaremos huir de activos de alto riesgo y/o de alta volatilidad, mientras que los principales activos de interés serán aquellos que sean más defensivos y, por tanto, más aburridos. Ejemplos del tipo de activos que nos interesan son ETFs, bonos, y acciones de empresas que paguen dividendos. Una buena cartera de inversión centrada en Buy and Hold contará con una combinación balanceada de activos de varios de estos tipos.

Puesto que queremos simplificar, por el momento nos centraremos en ETFs. El objetivo último de la estrategia será el de ir acumulando, mediante apreciación en capital de nuestra posición en ETFs y reinversión de los dividendos que éstos generen, una posición lo suficientemente grande de activos cuyo retorno cubra completamente nuestro estilo de vida.

John Bogle, fundador de Vanguard, una de las mayores gestoras de fondos de inversión del mundo, en una entrevista para Morningstar [1] nos da su opinión sobre esta estrategia, de la cual es un ferviente defensor:

“Buy and Hold es eterno. Estoy permanentemente comprando y manteniendo posiciones en el mercado tanto de acciones como de bonos. Lo único de lo que tengo que preocuparme es de la proporción en que estoy invertido en cada uno de los dos mercados, la cual no cambio muy a menudo. De hecho, la estrategia que funciona para mi es la de mantener aproximadamente mi edad en porcentaje en un ETF de bonos y el resto en un ETF de acciones. Es una estrategia muy conservadora. […] Buy and Hold es la estrategia de inversión definitiva, y es capaz de mejorar el rendimiento del gestor de carteras de inversión medio. […] Buy and Hold, Buy and Hold, Buy and Hold y nunca vendas.”

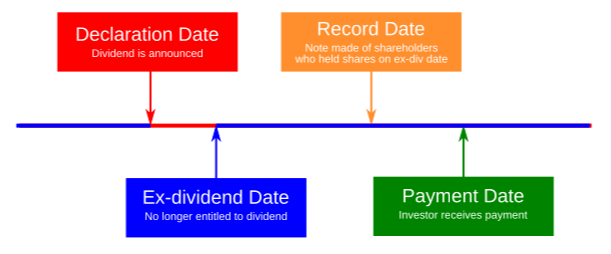

Para añadir, es fundamental tener en consideración las ventajas fiscales que nos proporciona la estrategia Buy and Hold. Puesto que nunca vamos a vender nuestros activos, no será necesario tributar el rendimiento por apreciación de capital a lo largo del tiempo, por lo que podrá crecer de forma ininterrumpida por el fisco. Únicamente tendremos que pagar impuestos por los dividendos que nuestros activos nos generen.

Por desgracia, actualmente en España la tasa impositiva sobre el rendimiento de capital es similar a la tasa a pagar por los dividendos y se sitúa entre el 19% y el 23% (fuente: Cinco Días [2]). En Estados Unidos, por ejemplo, los dividendos se pagan a una tasa fija del 15% mientras que las ganancias por rendimiento del capital se tributan al mismo porcentaje que el IRPF, que suele ser mayor del 15%. Dejemos el debate abierto sobre si habría que suprimir o no el impuesto a los dividendos, teniendo en cuenta que las empresas ya pagan sus impuestos antes de deducir la cuantía del dividendo y, por tanto, éste se paga sobre dinero después de impuestos. Mi opinión al respecto es que hacer tributar a los dividendos supone una doble imposición fiscal, una por parte de la empresa y otra por parte del inversor.

¿Qué es un ETF?

En inglés, se denomina ETF a un Exchange-Traded Fund, es decir, un fondo índice cotizado. De manera muy simplificada, un índice bursátil es un listado de las empresas más significativas de un determinado sector o mercado. Un ETF no es más que un fondo de inversión que invierte en las empresas listadas por el índice bursátil, ponderando a cada empresa en función de su capitalización bursátil.

Uno de los índices bursátiles más conocidos es el Standard & Poor’s 500, más conocido como el S&P 500, que engloba las 500 empresas más representativas del mercado estadounidense según un comité de selección. Otro de los índices bursátiles más conocidos es el Dow Jones Industrial Average (más conocido como DJIA, o simplemente como Dow Jones), que consiste en las 30 empresas americanas más representativas. Por lo general, se suelen usar ambos índices indistintamente para determinar si el mercado está al alza o a la baja, aunque recientemente, dadas las limitaciones del DJIA en cuanto a número de empresas, se considera al S&P 500 como el índice de referencia. Se puede consultar un listado actualizado del S&P 500 aquí [3].

Con respecto a los ETFs, hay muchas empresas financieras que proporcionan este tipo de productos financieros. Generalmente suele ser recomendable comprar ETFs gestionados por empresas líder en el sector, como pueden ser Vanguard, BlackRock, SPDR, Fidelity o Charles Schwab.

Aplicando la estrategia Buy and Hold a un ETF, usted estará básicamente invirtiendo en todas las compañías más relevantes del mercado que desee. En el caso de comprar ETFs basados en el S&P 500 usted estará invirtiendo en todo el mercado americano. Es decir, usted estará ‘creciendo a medida que América crece’. ‘You will grow as America grows’, una frase muy típica si uno se mueve un poco por Wall Street. Si alternativamente, usted decide invertir en ETFs de bonos, usted estará simplemente comprando deuda corporativa, pero por lo demás, la dinámica Buy and Hold será similar.

Centrar el Buy and Hold en ETFs globales es fundamentalmente permitir al capitalismo hacer su trabajo. No necesitará preocuparse de ninguna empresa en particular, por lo que los conocimientos de análisis financiero que le harán falta para ejecutar un Buy and Hold serán mínimos. Básicamente, esto permite a cualquier persona acceder a la Independencia Financiera de manera muy simplificada y sin la necesidad de ser un mago de las finanzas.

Dollar-Cost Averaging (DCA)

Estudiemos ahora la política de compras que seguiremos en nuestra estretegia Buy and Hold. Dado que el objetivo es el de acumular activos a lo largo del tiempo, y por tanto, el de no venderlos, en principio no estaremos tan interesados en el precio de compra de dichos activos.

Escojamos un día del mes que nos satisfaga, por ejemplo, el día en que recibimos nuestro sueldo, y efectuemos de forma automatizada la compra de los activos para este mes. Según llega el dinero cada mes, tomamos nuestra porción y la desplegamos en el mercado. El resto de nuestro sueldo lo podemos emplear en sustentar nuestro estilo de vida. Recuerde la lección que nos enseñó David Chilton en su libro ‘the Wealthy Barber’. ‘Pay Yourself First’. Páguese a usted primero. Pues bien, poniendo el piloto automático en las inversiones, estaremos exactamente haciendo esto mismo: pagarnos a nosotros antes de disponer de nuestro sueldo cada mes. Esto evitará la tentación a gastar nuestro dinero antes de que podamos invertirlo.

No importa si el mercado ha subido o ha bajado, nosotros seguiremos comprando. Si sube, compramos más caro. Si baja, compraremos más barato. Puede que este mes el precio de compra sea caro, pero puede que el mes que viene sea todavía más caro, haciendo este mes barato en comparación. Puede que el precio de este mes sea bajo y que el mes que viene los mercados caigan aún más. Todavía mejor, compraremos más barato. No podemos predecir el mercado, ni tampoco es esa nuestra intención. Sencillamente compramos todos los meses, por lo que nuestro precio de compra total será la media ponderada de las compras de todos los meses. A esta técnica de compra se le conoce como ‘Dollar-Cost Averaging’ o DCA.

Mediante el DCA estaremos muestreando el mercado todos los meses, suba o baje. Se puede fácilmente observar que mediante el DCA estaremos efectivamente filtrando el precio al que compramos nuestro ETF, tanto por arriba como por abajo. Definamos, por tanto, el APP (‘Average Purchase Price’) como el precio medio de compra a lo largo del tiempo. Ésta será la métrica que emplearemos para evaluar el rendimiento de estrategias que implementen el DCA.

Adicionalmente, la mayor parte de ETFs distribuyen dividendos, por lo general, trimestralmente. Si reinvertimos estos dividendos en comprar más activos en nuestro ETF, conseguiremos reducir nuestro APP ya que estaremos comprando participaciones del ETF a coste 0, es decir, pagadas con dinero generado por nuestra inversión, no por nosotros. La mayor parte de proveedores de ETFs proporcionan lo que se conoce como ‘Dividend Reinvestment Program’ (DRIP). Mediante el DRIP, podemos seleccionar si queremos o no reinvertir los dividendos recibidos por el ETF directamente en el ETF, libres de comisión por parte del bróker. Hay que tener en cuenta de que aun activando el DRIP en nuestro ETF, los dividendos que recibamos estarán sujetos al impuesto por renta del capital.

Tomando como ejemplo el Vanguard S&P 500 ETF (ticker VOO) [4] representado en la Figura 1, asumamos que escogemos realizar la compra mensual el día 1 de cada mes (‘X’ en rojo) y que reinvertimos los dividendos (‘D’ en negro) en comprar más participaciones de este ETF (‘X’ en verde). Podemos representar el muestreado de la siguiente manera:

Figura 1 – Política de compra de activos Dollar-Cost Averaging (DCA)

Figura 1 – Política de compra de activos Dollar-Cost Averaging (DCA)

(fuente: Yahoo! Finance y elaboración propia)

Claramente se puede apreciar que unas veces estaremos comprando más caro y otras estaremos comprando más barato por lo que unas se compensarán con las otras, obteniendo un APP filtrado a lo largo del tiempo. Éste es un nivel de protección contra riesgo. No podemos predecir el mercado, así que comprando periódicamente nos cubrimos de las fluctuaciones del mercado.

Citando de nuevo a John Bogle [5], podemos ver que esta estrategia nos aporta un nivel de protección adicional. Nos protege de nosotros mismos y nos demuestra que desplegando capital en el mercado podemos evitar mezclar nuestras emociones con nuestras inversiones:

“Durante la última crisis financiera los mercados llegaron a caer hasta un 50%. Muchos inversores entraron en pánico y vendieron sus posiciones, incluidos varios fondos mutuales. Liquidaron sus posiciones bajo mínimos. Hoy esas mismas posiciones se han recuperado y están en torno a un 200% sobre el nivel precrisis. Esto nos demuestra que la gente pierde dinero cuando actúa en base a sus emociones. Yo siempre he dicho ‘se fiel a tu estrategia y no dejes que ninguno de estos cambios en los mercados la altere. Ni siquiera los más drásticos. Mantente siempre en el mercado […] y nunca fuera de él pensando que puedes regresar en cualquier momento, porque entonces tus emociones podrán ser tu perdición’.”

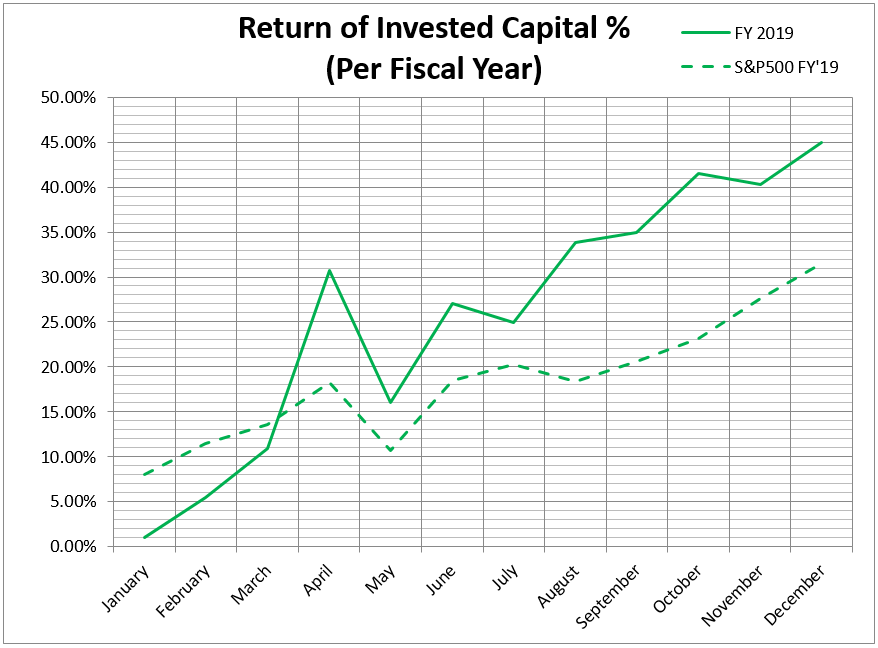

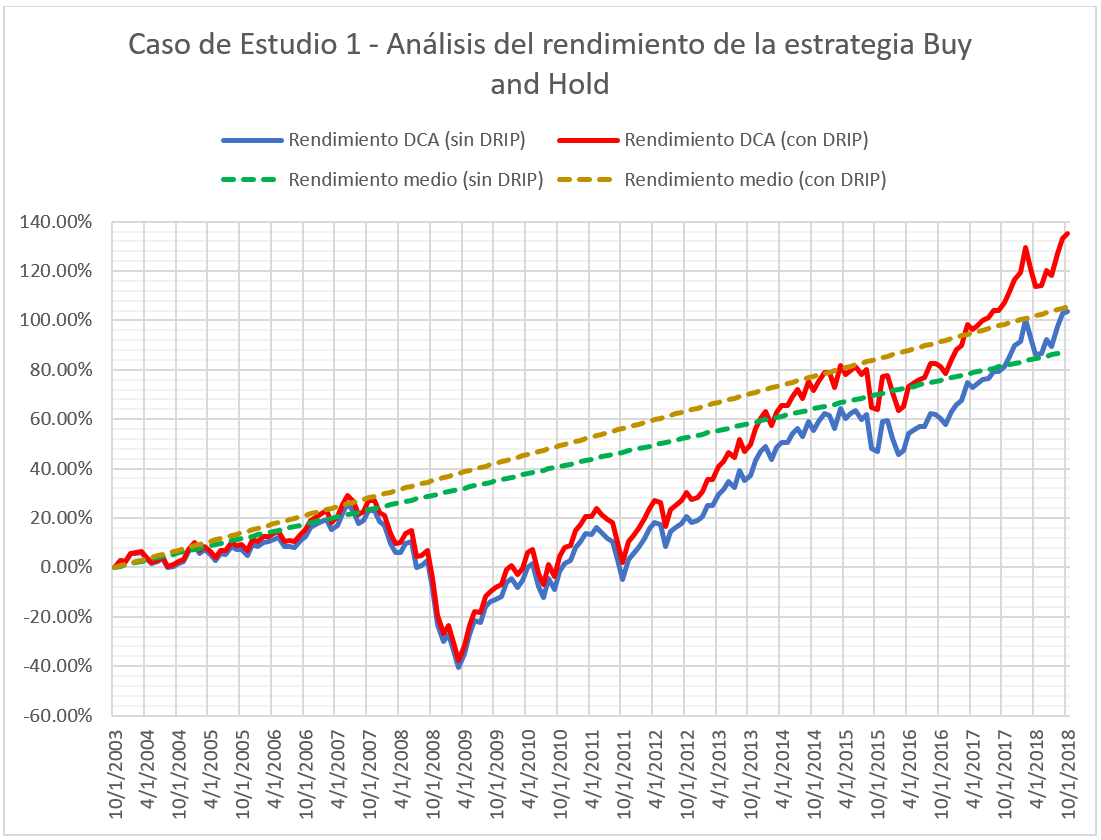

Caso de Estudio 1 – Estudio del rendimiento de la estrategia Buy and Hold

Estudiemos el rendimiento de la estrategia Buy and Hold tomando como ejemplo el SPDR S&P 500 ETF (ticker SPY) [6], un ETF que hace seguimiento del S&P 500 y que está administrado por SPDR State Street Global Advisors, una importante gestora de fondos de inversión.

Tomemos como punto de partida para nuestro análisis el 1 de octubre del 2003, e implementemos un DCA en el que el día 1 de cada mes destinaremos una cantidad fija de dinero a adquirir activos del SPY. Todos los meses la misma cantidad. Da igual a qué precio esté el SPY en ese momento, nosotros compraremos. En estas condiciones, extendamos nuestro análisis hasta el 1 de octubre del 2018). Nótese que hemos escogido este intervalo de tiempo de forma que la crisis del 2008 se vea reflejada en los resultados y así podamos evaluar el rendimiento de nuestra inversión incluso en el escenario más adverso.

Adicionalmente, debemos tener en cuenta que el SPY nos generará dividendos de forma trimestral. Aprovecharemos la circunstancia para hacer una comparativa entre el rendimiento sin reinversión de dividendos y el rendimiento con reinversión de dividendos (DRIP). Para la elaboración de este estudio hemos tenido en cuenta un 20% de impuesto sobre los dividendos, que por simplificación hemos retenido en el momento de su generación.

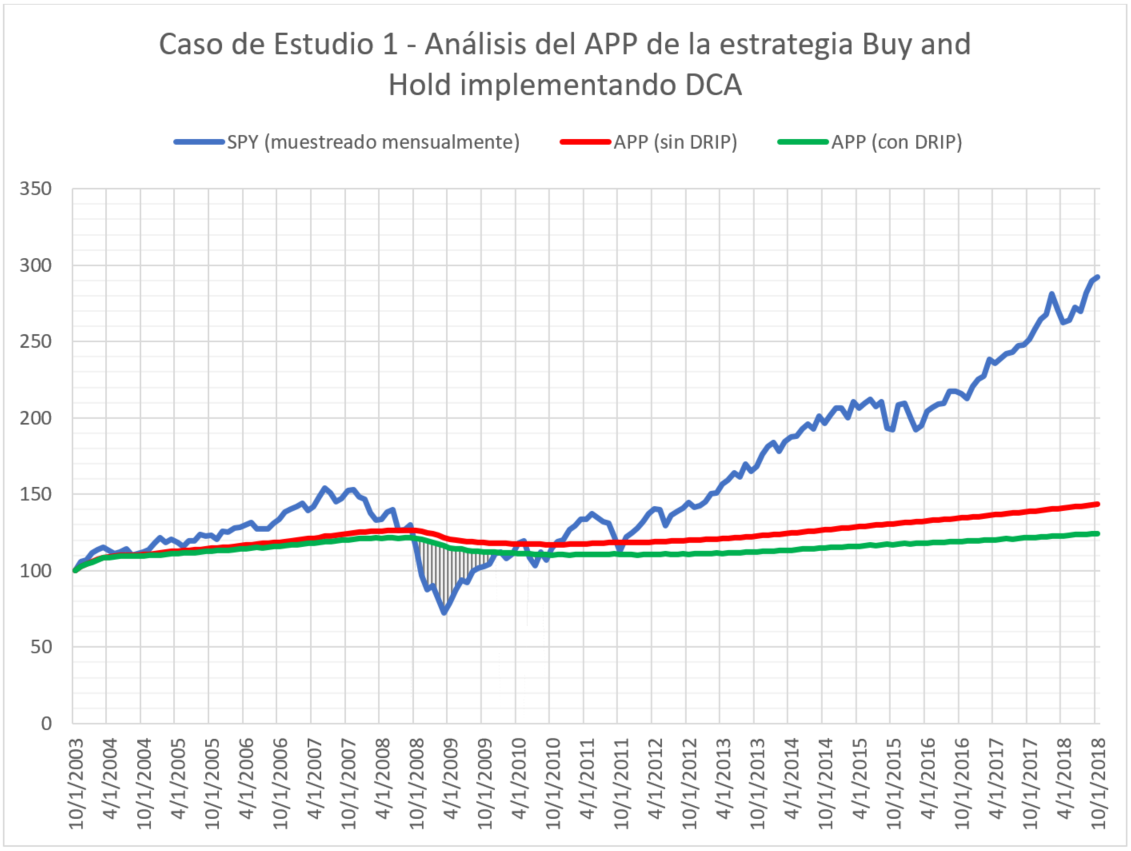

Figura 2 – Estudio del rendimiento de la estrategia Buy and Hold implementando DCA

Figura 2 – Estudio del rendimiento de la estrategia Buy and Hold implementando DCA

(fuente: elaboración propia)

Según podemos comprobar, el rendimiento es mayor si reinvertimos los dividendos. Esto se debe al interés compuesto. A medida que convertimos los dividendos en más participaciones del ETF, éstas van generando más dividendos a su vez.

Destaquemos, además, que la diferencia de rendimiento entre DRIP y no DRIP se acentúa más después de la crisis financiera del 2008-2009. Esto se debe a dos principales razones. La primera es que, a partir del 2010, las empresas están en periodo de recuperación por lo que a medida que van generando más beneficios, también irán aumentando progresivamente los dividendos. La segunda es que, aunque la economía está volviendo a arrancar, las empresas todavía se encuentran a precios deprimidos. Por tanto, podremos comprar más participaciones del ETF con los dividendos generados. Podemos concluir, por tanto, que el rendimiento adicional causado por la reinversión de dividendos es mayor en periodos en los que el mercado es expansionista.

Otra característica muy importante de una estrategia Buy and Hold es su predictibilidad. Como podemos apreciar en la Figura 2, el mercado crece a un ritmo lineal y ascendente si lo observamos durante un lapso de tiempo suficientemente amplio. Este comportamiento se debe principalmente, a la productividad del mercado, que suele tomarse como un componente lineal en el análisis de mercado. Según el estudio presentado en [7] por SQW, durante las últimas décadas la productividad media por hora trabajada ha crecido de forma lineal en las economías más desarrolladas. Esto nos proporciona una protección adicional frente al riesgo dado que el mercado (es decir, nuestra inversión), a la larga, tenderá a crecer a la misma velocidad que la productividad.

Esto se traduce, puesto que hemos invertido en todo el mercado (es decir, en el S&P 500), en una tendencia de crecimiento lineal y, por tanto, predecible. Sin embargo, debemos tener en cuenta que en el momento en que reinvertimos los dividendos (por ejemplo, a través de un DRIP), estaremos rompiendo la linealidad y reemplazándola por un crecimiento exponencial, el cual se debe al interés compuesto. Los dividendos ganados este año a su vez generaran dividendos el año que viene, y así sucesivamente. Esta capacidad de convertir una inversión lineal en exponencial es una de las características más poderosas de una estrategia Buy and Hold y, si se le da suficiente tiempo, los resultados pueden ser sorprendentes. En artículos siguientes estudiaremos más en detalle el poder del interés compuesto. Por el momento, conformémonos con apreciar que el rendimiento medio con DRIP (línea amarilla) es mayor que el rendimiento medio sin DRIP (línea verde).

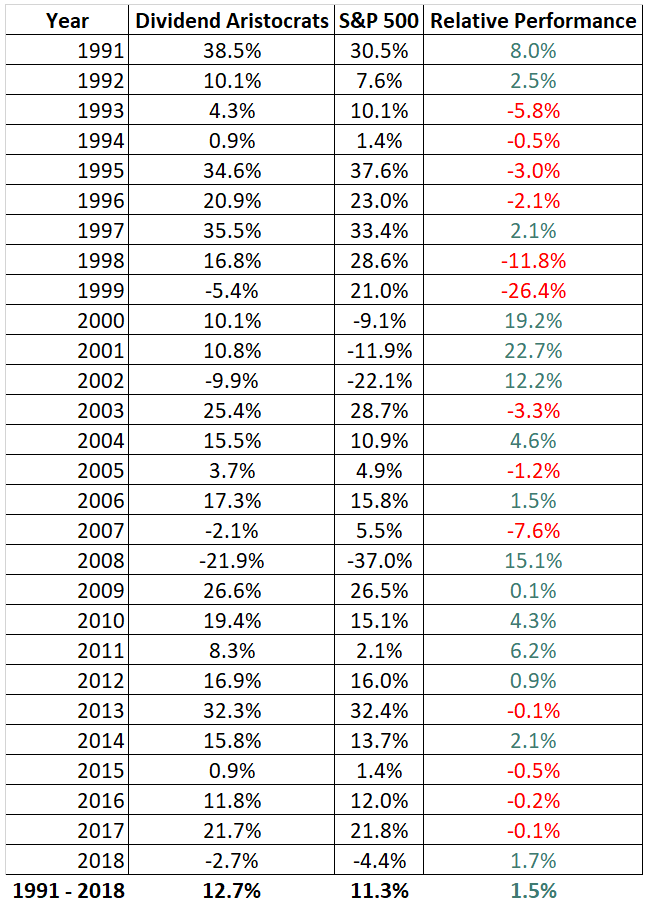

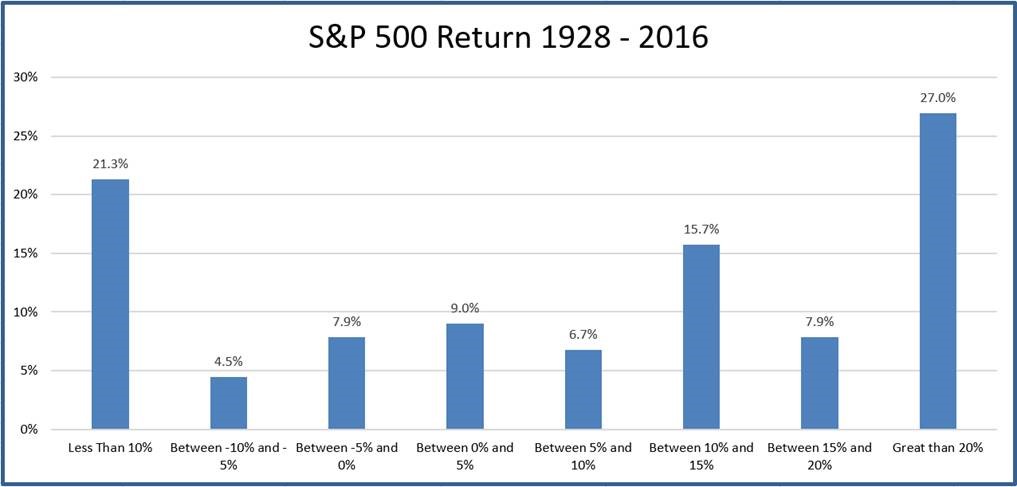

Podemos observar que el rendimiento histórico del S&P 500 durante los últimos casi 90 años (desde 1928) ha sido del 9.8% anual (fuente: CNBC [8]). Por tanto, podemos asumir que una compra del S&P 500 sostenida durante un espacio de tiempo lo suficientemente largo nos proporcionará un retorno aproximado al histórico. Si bien esta asunción no es necesariamente cierta, es razonablemente probable. En la Figura 3 podemos ver la evolución del rendimiento del S&P 500 a lo largo del tiempo.

Figura 3 – Rendimiento del S&P 500 en los últimos casi 90 años

Figura 3 – Rendimiento del S&P 500 en los últimos casi 90 años

(fuente: CNBC [8])

Estudiemos ahora la evolución del APP, es decir, de nuestro precio medio de compra. Según podemos observar en la Figura 4, el APP es prácticamente invariante con el tiempo. Durante la crisis del 2008-2010 vemos que se reduce ligeramente mientras que durante el periodo de recuperación 2010-2018 crece muy suavemente. Esto se debe a que como hemos explicado anteriormente, el DCA nos permite obtener un precio de compra filtrado a lo largo del tiempo, ofreciéndonos un nivel adicional de protección –menor riesgo– a cambio de una ligera reducción del beneficio. De esta forma, será sencillo capitalizar beneficios siempre que no vendamos a un precio inferior a nuestro APP, es decir, no debemos vender dentro del intervalo resaltado (2008-2010). Nuestro beneficio por participación del ETF quedará entonces determinado por la diferencia entre el precio actual del mercado (línea azul) y el APP (línea verde si hemos activado el DRIP).

Figura 4 – Estudio de la evolución del precio medio de compra (APP) utilizando DCA

Figura 4 – Estudio de la evolución del precio medio de compra (APP) utilizando DCA

(fuente: elaboración propia)

Calculando el retorno medio anual que nos proporciona la estrategia DCA en los 15 años de análisis obtendremos un 4.86% para el caso sin DRIP y un 5.86% para el caso con DRIP., que se corresponden con las líneas de proyección verde (sin DRIP) y amarilla (con DRIP) de la Figura 2. Para contrastar, el retorno medio anual proporcionado por el SPY durante este periodo ha sido del 7.39% (sin DRIP) y del 8.47% (con DRIP). Tengamos en cuenta que ambas cifras de retorno no son comparables por las siguientes razones:

- En nuestro DCA no hemos tenido todos los fondos disponibles para invertir desde el primer día. Hemos ido inyectando capital en nuestra inversión mensualmente. La cifra de retorno medio dada para el SPY considera todo el capital a invertir disponible desde el día 1. Esto es una gran diferencia.

- Nuestro DCA implementa varios mecanismos de protección que actúan de forma aditiva al propio SPY. Como hemos explicado, esta protección tiene un coste sobre el retorno.

Para concluir, a la vista de los resultados del análisis podemos definir esta estrategia como una de muy bajo riesgo, fácil de implementar, fácil de automatizar, y relativamente lenta ya que como hemos visto, hemos cambiado beneficio a favor de protección. Podemos deducir, por tanto, que:

- Este es un tipo de inversión recomendado para personas que, aunque desean alcanzar la Independencia Financiera, no quieren complicarse demasiado y buscan una solución sencilla y funcional.

- Esta estrategia funciona incluso en situaciones financieras complicadas (nótese que hemos realizado nuestro estudio durante un momento de grave crisis financiera).

- Un Buy and Hold que implemente DCA proporciona un retorno menor que el del mercado, a cambio de mayor protección frente a mercados bajistas. Es decir, filtramos tanto los mercados alcistas como los bajistas.

- Esta estrategia es bastante lenta, aunque muy poderosa si se le da el tiempo suficiente. Generalmente la inversión en ETFs suele considerarse como una inversión conservadora.

Caso de Estudio 2 – Elaboración y estudio de una cartera de inversión simplificada en torno a la estrategia Buy and Hold

Elaboremos ahora una cartera de inversión siguiendo las directrices marcadas por John Bogle en la entrevista concedida a Morningstar [1] que hemos citado anteriormente. John Bogle nos sugiere una cartera consistente en su edad como porcentaje en bonos y el resto en acciones. Para nuestro caso de estudio, tomaremos el iShares Core US Aggregate Bond ETF (ticker AGG) [9] para la parte destinada a bonos (administrado BlackRock), mientras que para la parte destinada a acciones seguiremos con el SPY. Como dato acerca del AGG diremos que éste se compone de casi un 40% de bonos del tesoro americanos, y el resto en deuda corporativa.

Establezcamos varios parámetros iniciales para nuestro modelo matemático. De nuevo estamos a 1 de octubre de 2003 y Roberto es un funcionario de 35 años que tras ver la entrevista a John Bogle decide implementar este portfolio contribuyendo dinero mensualmente, la misma cantidad cada mes. De forma similar al Caso de Estudio 1, hagamos una evaluación comparativa del rendimiento de esta cartera a 1 de octubre de 2018, 15 años después, cuando Roberto tenga 50 años.

Puesto que en el primer caso de estudio hemos comprobado que es financieramente interesante reinvertir los dividendos, para este segundo caso de estudio diseñaremos nuestro modelo matemático de tal forma que todos los dividendos e intereses percibidos son automáticamente reinvertidos en los mismos ETFs que los generaron. De nuevo, aplicaremos una tasa fiscal del 20% a todos los dividendos generados.

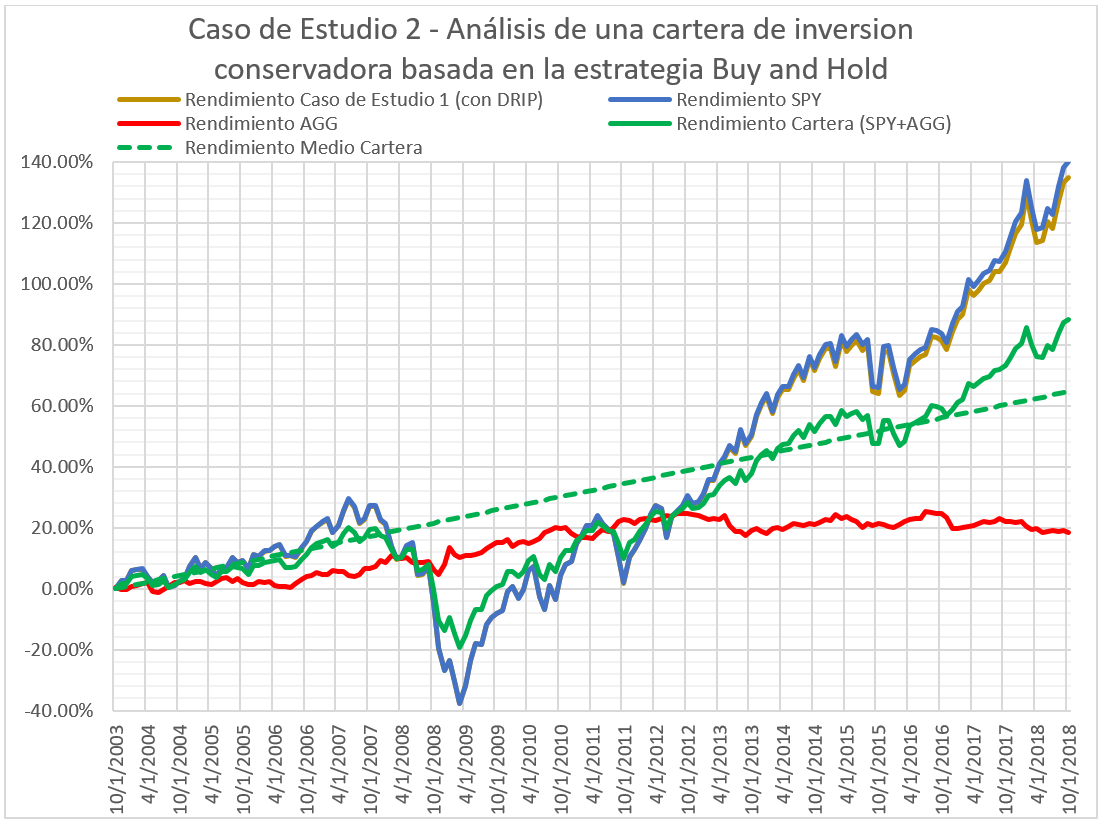

Figura 5 – Estudio del rendimiento de una cartera de inversión conservadora basada en Buy and Hold y DCA

Figura 5 – Estudio del rendimiento de una cartera de inversión conservadora basada en Buy and Hold y DCA

(fuente: elaboración propia)

A la vista de los resultados de este estudio, es fácilmente perceptible ver que la apreciación en capital del mercado bursátil (SPY, en azul) es muy superior a la apreciación en capital del mercado de bonos (AGG, en rojo). Esta diferencia es fácilmente justificable dada la naturaleza de ambos mercados. El rendimiento generado en el mercado de bonos se da principalmente en forma de intereses (en el caso de AGG, intereses mensuales) que iremos reinvirtiendo a medida que se vayan generando. Esto resulta en una reducción progresiva del APP para el AGG, puesto que compramos más participaciones a coste cero, pagadas con los intereses.

Conviene destacar que nuestra porción del portfolio dedicada a bonos (AGG, en rojo) ha sido prácticamente inmune a la crisis del 2008-2010. Mientras que el mercado bursátil sufrió graves pérdidas, el mercado de bonos subió ligeramente de precio. Esto se debe a que los bonos son generalmente un valor refugio frente a crisis financieras. Ello nos permite mitigar el impacto de la crisis en nuestra cartera de inversión y, por tanto, supone una protección adicional.

Por otro lado, es perfectamente visualizable que en épocas de bonanza económica (2010-2018) el rendimiento del mercado bursátil es muy superior al mercado de bonos, que se ha comportado de forma plana e incluso decreciente. Esto se debe, generalmente a que el retorno de los bonos suele estar ligado al tipo de interés que impone, en este caso, la Reserva Federal de los Estados Unidos (al ser el AGG un ETF de deuda corporativa americana).

El rendimiento combinado de ambos componentes (acciones y bonos) queda representado en la Figura 5 en verde. Podemos apreciar una perdida menor que la que sufrió SPY durante la crisis del 2008-2010 debido al componente que tenemos en bonos, mientras que el retorno es menor al del SPY durante la etapa de crecimiento posterior, debido, también, a la presencia del componente en bonos. Mas concretamente, nos damos cuenta de que a medida que pasa el tiempo, la diferencia de rendimiento (por arriba o por abajo) de la cartera con respecto al SPY se acentúa, y por el contrario, su semejanza al AGG crece. Esto se debe a que, con el tiempo, Roberto se hace más mayor, y va adaptando el porcentaje a invertir en bonos acorde a su edad.

Tal y como estudiamos en el Caso 1, el retorno, a lo largo del tiempo, también tiende a ser exponencial. Notemos que este retorno es menor que el del Caso 1 por que hemos añadido un componente de bonos, es decir, hemos cambiado beneficio por protección contra el riesgo. Haciendo un cálculo del retorno medio anual de este portfolio durante el periodo de tiempo de 15 años obtenemos un 4.31%. Calculando el retorno de cada uno de los componentes, por separado, obtenemos un 6.02% para el componente SPY y un 1.14% para el componente AGG. La diferencia salta a la vista.

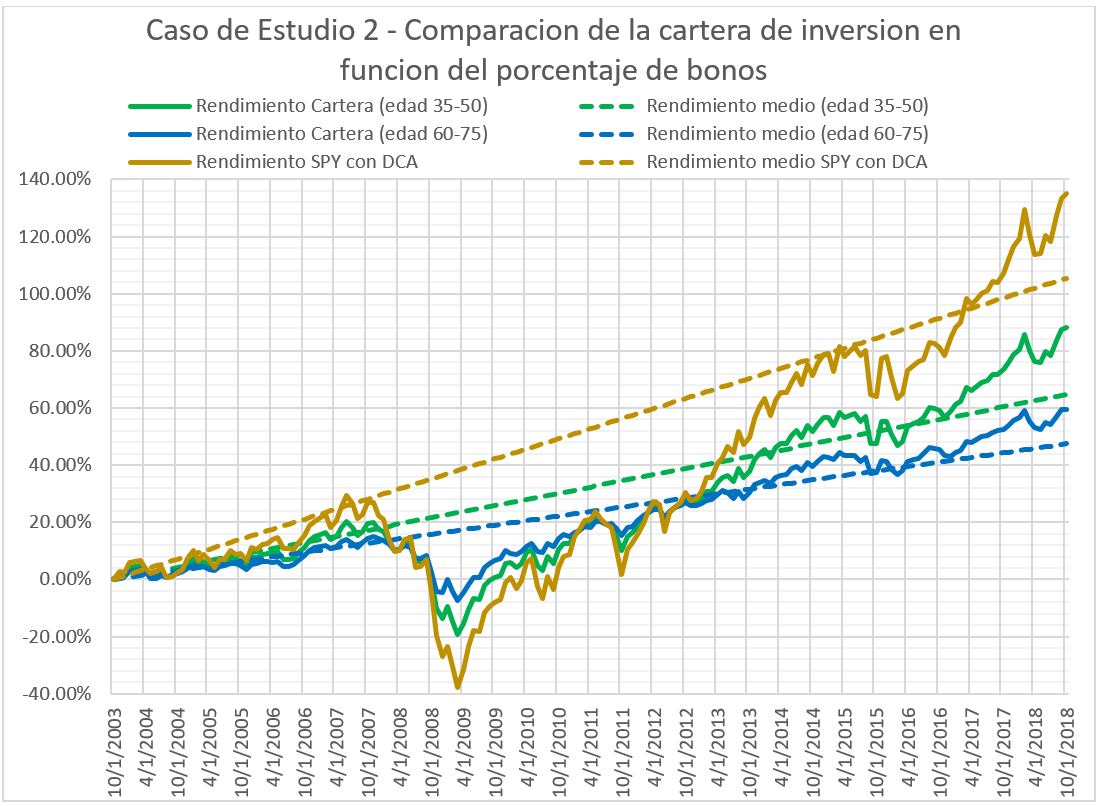

Hagamos ahora la comparativa de este caso de estudio con el supuesto de que Roberto, en lugar de tener 35 años en 2003, tuviese 60 años en 2003. En este supuesto, siguiendo las directrices marcadas por John Bogle, Roberto incluiría un mayor componente en bonos. Es decir, Roberto confeccionaría un portfolio mucho más conservador y protegido ante el riesgo a costa de reducir todavía más el beneficio. En estas condiciones el retorno anual medio del portfolio seria del 3.16%, que es sustancialmente inferior al calculado si tuviese 35 años, y que es significativamente inferior a si invertimos exclusivamente en el SPY, como hemos hecho en el caso de estudio 1. Hemos representado esta comparativa en la Figura 6.

Figura 6 – Comparativa de rendimiento de una cartera de inversión conservadora con diferentes porcentajes de bonos, basada en Buy and Hold y DCA

Figura 6 – Comparativa de rendimiento de una cartera de inversión conservadora con diferentes porcentajes de bonos, basada en Buy and Hold y DCA

(fuente: elaboración propia)

Con todo ello, podemos establecer que la inversión en bonos es una práctica extremadamente conservadora, generalmente recomendada para aquellos que principalmente busquen preservación de su capital. Por tanto, para un individuo que busca la Independencia Financiera, invertir en bonos no será una buena opción a lo largo del tiempo. Es más, la inversión en bonos únicamente será interesante una vez se haya llegado a la Independencia Financiera. En ese preciso momento, la conservación de capital será un objetivo más importante que la pura expansión financiera.

De esta forma, el inversor podrá destinar un porcentaje de sus activos a bonos (el ETF AGG puede ser una buena opción) y utilizar los intereses mensuales generados para financiar su estilo de vida. Tengamos en cuenta que esta cartera de inversión que nos propone John Bogle tendrá un mayor peso en bonos a medida que tengamos más edad. Cuanto más mayores seamos, menor será nuestra tolerancia al riesgo, y por ello, mayor será la cantidad de activos que desplegaremos en bonos. Como dato, cabe destacar que John Bogle es una persona muy mayor (tiene 89 años) que dispone de un gran patrimonio (aproximadamente $80 millones [10]), por lo que el perfil de inversión de John Bogle posiblemente no sea el más adecuado para alguien que desee alcanzar la Independencia Financiera. Como buscadores de Independencia, querremos aceptar un mayor nivel de riesgo a cambio de una mayor recompensa.

En Resumen

Concluyamos este artículo de investigación con una entrevista para la CNBC de Warren Buffett [11], en la que nos regala uno de los consejos financieros más importantes que recibiremos nunca:

“La mejor decisión financiera que hubiese podido tomar el 11 de marzo de 1942, cuando compre mi primera acción, era la de haber comprado un fondo índice (un ETF) y olvidarme de todo lo demás. […] Si hubiese invertido entonces $10,000 en un ETF y reinvertido los dividendos, hoy tendría más de 51 millones de dólares. Lo único que hubiese tenido que creer es que la economía funcionaría. Y funciona.”

Efectivamente, invertir puede llegar a ser una actividad tan fácil como comprar un ETF y olvidarse del resto de productos financieros. De esta forma, es perfectamente posible alcanzar la Independencia Financiera sin necesidad de dedicar mucho tiempo o esfuerzo a las inversiones. Sin embargo, si uno desea alcanzar la Independencia Financiera con mayor celeridad, deberá estudiar, diseñar e implementar estrategias de inversión que proporcionen resultados superiores. En artículos siguientes, aplicaremos la estrategia Buy and Hold un tipo de activos particularmente interesante, acciones (y no ETFs de acciones), y también estudiaremos con detalle algunas de las diferentes estrategias que grandes inversores han empleado para hacerse millonarios.

Conviene recordar que el camino hacia la Independencia Financiera es un camino de permanente estudio, análisis y superación. Ir poco a poco perfeccionando la estrategia de inversión que más se adapte a sus necesidades. Pero nunca olvidemos la base, Buy and Hold, porque todas las estrategias ganadoras giran en torno a este principio. Buy and Hold.

El Independentista Financiero

Comparte este articulo | Share this article: